![Du möchtest up-to-date bleiben?{{ include_custom_fonts({"Gilroy":["Dünn","Extrafett","Extrafett, kursiv","Fein, kursiv","Fett","Fett, kursiv","Halbfett","Halbfett, kursiv","Leicht","Leicht, kursiv","Medium, kursiv","Mittel","Normal","Normal, kursiv"]}) }}](https://hubspot-no-cache-eu1-prod.s3.amazonaws.com/cta/default/145053408/interactive-221999176894.png)

Die Märkte im Zeichen globaler Verwerfungen

Neben den erwähnten geopolitischen Spannungen, sorgten politische Entwicklungen in den USA für zusätzliche Verunsicherung. Präsident Trump dominierte erneut die Schlagzeilen – mit provokanten Äußerungen zu Atomwaffen, Verschwörungstheorien sowie teils bizarren Auftritten bei offiziellen Anlässen und Pressekonferenzen. Solche Rhetorik trägt kaum zur Stabilisierung der ohnehin angespannten geopolitischen Lage bei. An den Kapitalmärkten zeigte sich ein uneinheitliches Bild. Viele Zentralbanken steuern allmählich auf eine lockerere Geldpolitik zu. Gleichzeitig bleiben die globalen Wachstumsaussichten verhalten, und die Inflation ist in zahlreichen Regionen weiterhin erhöht. Anleihen bieten inzwischen wieder stabilere Renditen und eröffnen selektive Möglichkeiten zur Portfoliooptimierung

Im Aktiensegment treten Bewertungsunterschiede deutlicher zutage: Während US-Titel weiterhin auf hohem Niveau notieren, eröffnen europäische und Emerging Markets zunehmend attraktive Einstiegschancen. Gold behauptet sich als stabilisierender Baustein in breit gestreuten Portfolios, gestützt durch fortgesetzte Zentralbankkäufe und die anhaltende geopolitische Unsicherheit.

Wirtschaftlicher Nationalismus und neue Handelskonflikte

Während kurzfristige Markterschütterungen das Sentiment beeinflussten, beobachten wir eine tiefgreifendere Entwicklung: die Rückkehr des wirtschaftlichen Nationalismus. Insbesondere die US-amerikanische Handelspolitik hat sich unter der neuen Regierung erneut in eine protektionistische Richtung bewegt.

Die Einführung neuer Zölle und Handelsrestriktionen verändert globale Lieferketten und beeinflusst das Inflationsgeschehen. Während protektionistische Maßnahmen in der Theorie heimische Industrien schützen sollen, sind deren langfristige Effekte oft mit negativen Wachstumsimpulsen verbunden. Steigende Importkosten verteuern Vorprodukte und Konsumgüter, was das Risiko stagflationärer Tendenzen erhöht. Zudem sind bereits Gegenmaßnahmen seitens der EU und Chinas erkennbar, was die Gefahr eines Handelskonflikts und damit zunehmender Marktvolatilität verstärkt.

Regionale Entwicklungen:

USA:

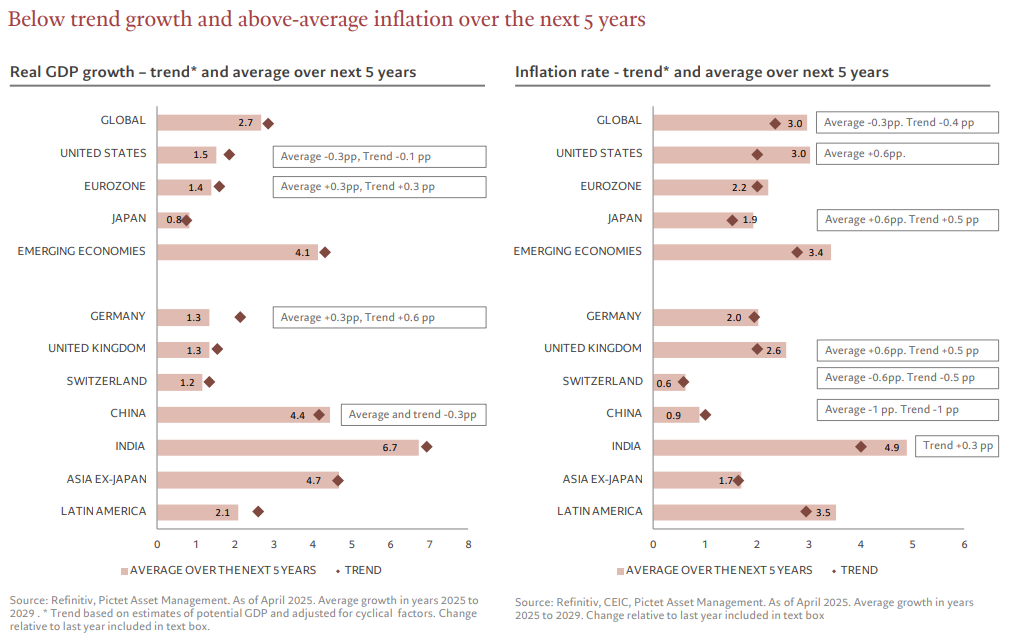

Die US-Wirtschaft zeigt erste Anzeichen einer Stabilisierung, besonders nach der kürzlich vereinbarten Reduzierung der Zölle auf chinesische Importe. Seit dem 14. Mai wurden die Zollsätze für 90 Tage von ursprünglich 145 % auf 30 % gesenkt. Diese Maßnahme schafft Spielraum für weitere Senkungen und ebnet den Weg für eine langfristige Verbesserung der Handelsbeziehungen bis 2025. Diese positive Entwicklung hat den wirtschaftlichen Ausblick verbessert: Die Wahrscheinlichkeit einer Rezession ist von 60 % auf 40 % gesunken. Dennoch bestehen weiterhin Risiken. Trotz der niedrigsten Inflationsrate seit 2021 besteht in den USA die Gefahr einer Stagflation – also einem schwachen Wachstum bei gleichzeitig hoher Inflation – insbesondere wenn Zölle bestehen bleiben und der private Konsum nachlässt. Zudem wurde ein einheitlicher Zollsatz von 10 % eingeführt, während sektorspezifische Senkungen, etwa auf Autos und andere Importgüter, Fragen zur wirtschaftspolitischen Ausrichtung von Präsident Trump aufwerfen. Die US-Notenbank (Fed) wird ihre Leitzinsen voraussichtlich mittelfristig stabil halten. Zinssenkungen sind vor dem Hintergrund der wirtschaftlichen Unsicherheiten und des stabilen Arbeitsmarkts erst im nächsten Quartal zu erwarten.

China:

China startete mit kräftigem Schwung ins Jahr: Das BIP-Wachstum übertraf die Ziele, und die Industrieproduktion verzeichnete im März das stärkste Wachstum seit einem Jahr. Die gegenseitigen Zollsenkungen – China reduzierte die Zölle auf US-Waren von 125 % auf 10 % – wirkten sich positiv auf die chinesische Wirtschaft aus, führten zu höheren BIP-Prognosen und milderten die Befürchtungen eines wirtschaftlichen Abschwungs. Zuvor hatten die politischen Entscheidungsträger umfangreiche fiskal- und geldpolitische Maßnahmen erwogen, um privaten Konsum und Investitionen zu fördern. Durch die jüngste Entspannung im Handelskonflikt könnten einige dieser Maßnahmen nun zurückgestellt werden. Trotz dieser Erholung bleibt das Wirtschaftswachstum hinter den ambitionierten Jahreszielen zurück. Eine große Herausforderung ist weiterhin das schwache Verbrauchervertrauen, das durch die Unsicherheiten bei den Handelsgesprächen und der künftigen US-China-Beziehung belastet wird.

Europa:

Obwohl Europa nicht direkt von den jüngsten Zolländerungen zwischen den USA und China betroffen ist, spürt die Region die indirekten Folgen globaler Handelsdynamiken und geldpolitischer Anpassungen deutlich. Die Zollsenkungen haben den europäischen Märkten etwas Entlastung gebracht, indem sie die globale Stimmung verbesserten und die Risiken für Lieferketten reduzierten. Trotzdem bleibt das Wachstum verhalten. Anhaltende Inflationssorgen und geopolitische Risiken – insbesondere durch den Russland-Ukraine-Konflikt – wirken sich weiterhin negativ auf Unternehmensinvestitionen und das Verbrauchervertrauen aus. Die Europäische Zentralbank hat angesichts rückläufiger Inflationsraten mit vorsichtigen Zinssenkungen begonnen, doch der weitere geldpolitische Kurs bleibt unsicher. Die wirtschaftliche Erholung Europas dürfte langsam und uneinheitlich verlaufen, da die Region weiterhin mit globalen Spannungen sowie internen Herausforderungen bei Energiepreisen, Industrieproduktion und Wettbewerbsfähigkeit im internationalen Handel zu kämpfen hat.

Unsere aktuelle Anlagestrategie

Angesichts dieser Marktentwicklungen haben wir unsere Allokation auch im letzten Quartal aktiv angepasst:

- Die zunehmende geopolitische Unsicherheit – insbesondere die Ausweitung regionaler Konflikte, höhere Verteidigungsausgaben und die Rolle der NATO – beeinflusst die Kapitalmärkte bereits seit mehreren Quartalen. Vor diesem Hintergrund sehen wir nicht primär die klassischen Rüstungsunternehmen als Potenzial, sondern vielmehr bei Zulieferern und in der dazugehörigen Infrastruktur. Aus diesem Grund haben wir eine Position im Bereich europäische Infrastruktur in unsere Strategien aufgenommen.

- Unser Engagement in Qualitätsunternehmen wurde weiter ausgebaut. Ergänzend haben wir eine Position mit Fokus auf dividendenstarke Unternehmen in entwickelten Märkten implementiert, um Stabilität und attraktive Ausschüttungen zu kombinieren.

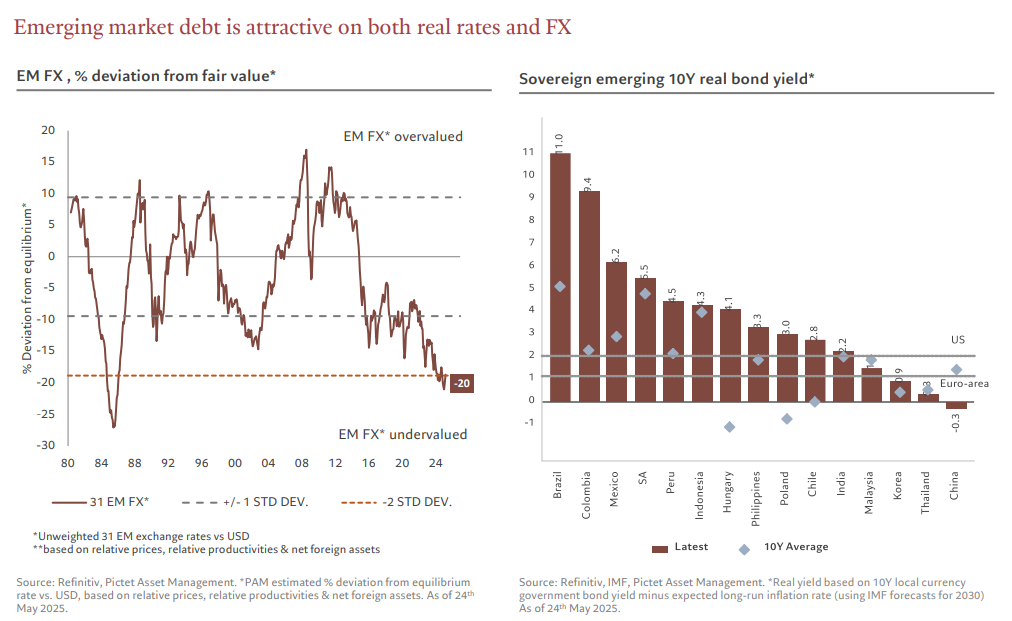

- Im Bereich der Schwellenländer (Emerging Markets) haben wir unsere Allokation breiter diversifiziert und eine zweite Position hinzugefügt. Wir sehen hier mittelfristig attraktive Wachstumschancen. Da viele Fonds und ETFs in diesem Segment oft stark auf einzelne Unternehmen konzentriert sind, haben wir bewusst eine breiter gestreute Lösung gewählt, um die gesamte Region adäquat abzubilden. Aus unserer Sicht ist das Chance-Risiko-Verhältnis hier besonders interessant.

- Zusätzlich haben wir im Rahmen unserer dynamischen Strategie eine kleine Position in die Aktie von Berkshire Hathaway aufgenommen. Wir sind überzeugt, dass qualitativ hochwertige US-Unternehmen mit angemessener Bewertung auch künftig attraktive Perspektiven bieten. Die Investmentphilosophie von Berkshire – insbesondere der Fokus auf Fundamentalanalyse – passt gut zu unserem qualitativen Selektionsansatz.

Disclaimer:

Hierbei handelt es sich um ein Marktkommentar aufgrund der persönlichen Einschätzung des Fonds-Advisory Teams der MFC Mikulik Finance Consulting GmbH und stellt keine Finanz- oder volkswirtschaftliche Analyse unter Anwendung der dafür geltenden gesetzlichen Vorgaben dar.

Die veröffentlichten Prospekte sowie die Basisinformationsblätter (BIB) der Fonds Der Vermögensverwalter und Der Vermögensverwalter Dynamisch stehen in deutscher Sprache auf der Website der Verwaltungsgesellschaft unter www.llb.at sowie am Sitz der Gesellschaft kostenlos zur Verfügung.

Investitionen in Investmentfonds unterliegen Risiken. Der Wert der Anteile kann steigen oder fallen, und Anleger erhalten möglicherweise nicht den gesamten investierten Betrag zurück. Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Es wird empfohlen, vor einer Investition den Prospekt und das Basisinformationsblatt sorgfältig zu lesen und gegebenenfalls eine unabhängige Beratung in Anspruch zu nehmen. Eine Anlageempfehlung muss den finanziellen Verhältnissen, Kenntnissen und Erfahrungen sowie den Anlagezielen und der Risikobereitschaft des Anlegers entsprechen und darf daher erst nach einem den gesetzlichen Vorschriften entsprechenden Angemessenheits- und Eignungstest ausgesprochen werden.

Vergangenheitswerte sind keine Garantie für die Zukunft.

Trotz sorgfältiger Auswahl der Quellen und Prüfung der Inhalte übernimmt weder der Autor noch eines seiner assoziierten Unternehmen irgendeine Art von Haftung für die Verwendung dieser Ausarbeitung oder deren Inhalt. Es kann keine Gewähr für die Richtigkeit oder Vollständigkeit der in dieser Publikation gemachten Angaben übernommen werden, und keine Aussage in dieser Ausarbeitung ist als solche Garantie zu verstehen. Wie bei jeder Anlage in Wertpapieren und vergleichbaren Vermögenswerten, bestehen bei der Anlage in Investmentfonds, ETF’s oder Aktien das Risiko von Kurs- und Währungsverlusten. Dies hat zur Folge, dass die Preise der Fondsanteile und die Höhe der Erträge schwanken und nicht garantiert werden können. Eine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit kann nicht übernommen werden. Der Wert jedes Investments und der Ertrag daraus können sowohl sinken als auch steigen, und Sie erhalten möglicherweise nicht den investierten Gesamtbetrag zurück. In der Vergangenheit erzielte Performance ist kein verlässlicher Indikator für zukünftige Entwicklungen. Die in diesem Dokument gewählten Betrachtungszeiträume dienen ausschließlich dem Zweck, über die Wertentwicklung der genannten Wertpapiere oder Musterportfolien zu informieren. Darüber hinaus dürfen aus diesen Informationen keine Aussagen zu Eigenschaften der genannten Wertpapiere oder Musterportfolien abgeleitet werden, ebenso nicht zu deren künftigen Entwicklung. Sofern in diesem Dokument Indizes genannt werden, wird ihre Wertentwicklung lediglich zu Vergleichszwecken herangezogen, um das Investmentumfeld im Betrachtungszeitraum veranschaulichen. Bitte beachten Sie, dass ein Index grundsätzlich nicht aktiv gemanagt wird und es nicht möglich ist, direkt in einen Index zu investieren. Die Wertentwicklung eines Index beinhaltet keinen Abzug von Aufwendungen und repräsentiert nicht die Wertentwicklung irgendeines in diesem Dokument genannten Wertpapiers.

Der Inhalt dieser Publikation dient ausschließlich der allgemeinen Information. Diese Informationen können und sollen eine individuelle Beratung durch hierfür qualifizierte Personen nicht ersetzen. Die Informationen in Bezug auf Aktien oder andere Anlageklassen stellen keine Anlageberatung und keine Kaufempfehlung dar.

Irrtümer und Druckfehler vorbehalten.