![Du möchtest up-to-date bleiben?{{ include_custom_fonts({"Gilroy":["Dünn","Extrafett","Extrafett, kursiv","Fein, kursiv","Fett","Fett, kursiv","Halbfett","Halbfett, kursiv","Leicht","Leicht, kursiv","Medium, kursiv","Mittel","Normal","Normal, kursiv"]}) }}](https://hubspot-no-cache-eu1-prod.s3.amazonaws.com/cta/default/145053408/interactive-221999176894.png)

Die Märkte im Zeichen globaler Herausforderungen

Die geopolitischen Spannungen blieben hoch: Handelskonflikte zwischen den USA und China, protektionistische Maßnahmen und politische Unsicherheiten belasteten das Vertrauen der Investoren. Die Rückkehr von Präsident Trump in die Schlagzeilen – diesmal mit juristischen Auseinandersetzungen rund um Zollbefugnisse – sorgte für zusätzliche Volatilität. Die Kapitalmärkte reagierten mit gemischten Signalen: Während Aktienmärkte von KI-Euphorie getragen wurden, blieben Anleihemärkte unter Druck. Die Zentralbanken agierten vorsichtig – Zinserhöhungen wurden gestoppt, erste Senkungen eingeleitet. Die Inflation bleibt in vielen Regionen erhöht, was die geldpolitische Flexibilität einschränkt. Rohstoffe zeigten ein gemischtes Bild: Ölpreise fielen leicht, Gold behauptete sich als sicherer Hafen.

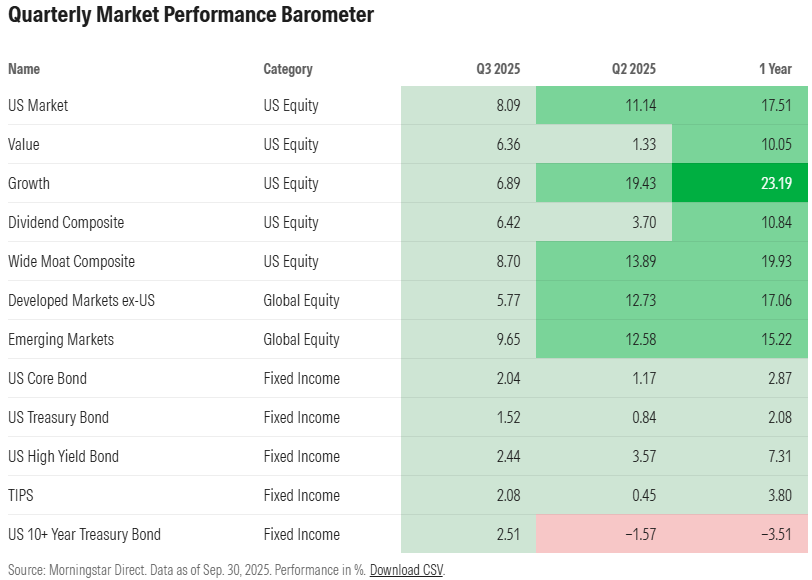

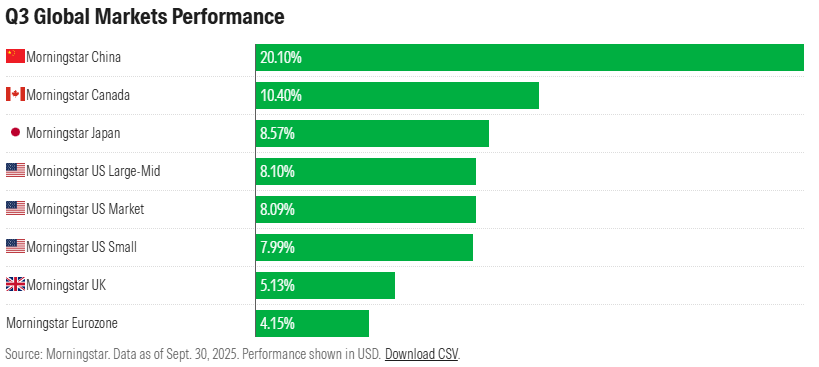

Im Aktiensegment dominierten erneut US-Titel, getrieben durch Technologie und KI. Europäische Aktien entwickelten sich moderat, während Schwellenländer von einem schwächeren US-Dollar und nachlassendem Zinsdruck profitierten.

Handelsfragmentierung und protektionistische Tendenzen

Die zunehmende Fragmentierung des Welthandels wirkt sich nachhaltig auf die globalen Lieferketten aus. Neue Zölle und Handelshemmnisse verteuern Vorprodukte und Konsumgüter, was das Risiko stagflationärer Tendenzen erhöht. Die OECD warnt vor langfristigen Produktivitätsverlusten und sinkenden Investitionsströmen. Die USA setzen ihre protektionistische Linie fort – auch wenn einige Zölle juristisch angefochten werden, bleibt die Handelspolitik restriktiv. Die EU und China reagieren mit Gegenmaßnahmen, was die Marktvolatilität weiter verstärkt.

Regionale Entwicklungen:

USA:

Die US-Wirtschaft zeigt sich widerstandsfähig. Trotz höherer Zinssätze stützen stabile Konsumausgaben und ein robuster Arbeitsmarkt das Wachstum. Erste Zinssenkungen wurden vorgenommen, weitere könnten folgen. Der S&P 500 konnte im Jahresvergleich deutlich zulegen – getragen von Mega-Cap-Tech-Werten und KI-Investitionen. Der US-Dollar verlor gegenüber dem Euro was Kapitalflüsse in Nicht-Dollar-Anlagen begünstigte. Die Inflation bleibt erhöht, die Fed agiert vorsichtig.

China:

China kämpft mit strukturellen Herausforderungen: Schwäche im Immobiliensektor, geringe Binnennachfrage und demografischer Gegenwind belasten die Konjunktur. Zwar wurden fiskalische und geldpolitische Maßnahmen ergriffen, doch die Wirkung bleibt begrenzt. Der MSCI EM Index stieg, gestützt durch einen schwächeren Dollar und verbesserte Anlegerstimmung.

Europa:

Europa spürt die indirekten Folgen globaler Handelskonflikte und geopolitischer Spannungen. Die Energiepreise bleiben strukturell erhöht, was die industrielle Wettbewerbsfähigkeit belastet. Die EZB belässt den Leitzins unverändert und Zinssenkungen sind angesichts der hartnäckigen Inflation begrenzt möglich. Die wirtschaftliche Erholung verläuft langsam und uneinheitlich. Investitionen fließen zunehmend in Nachhaltigkeit und Digitalisierung, was langfristig Perspektiven eröffnet.

Unsere aktuelle Anlagestrategie

Vor dem Hintergrund der aktuellen Entwicklungen haben wir unsere Allokation im dritten Quartal gezielt angepasst:

- Inflationsresistenz und Diversifikation:

Wir haben unsere Positionen breiter gestreut und neben Growth Positionen auch die Value Komponente leicht erhöht. Weiterhin setzen wir verstärkt auf geografische Streuung. Die Unsicherheit im Welthandel und die Volatilität der Rohstoffpreise machen ein flexibles Portfolio unerlässlich. - Technologie und KI:

Unser Engagement in Technologieunternehmen mit Fokus auf künstliche Intelligenz, aber auch Blockchain haben zu einer guten Performance beigetragen. Wir sehen hier langfristige Wachstumstreiber, achten jedoch auf angemessene Bewertungen und Fundamentaldaten. - Schwellenländer:

Die Allokation in Emerging Markets wurde breiter diversifiziert. Wir setzen auf Regionen mit strukturellem Reformpotenzial und günstiger demografischer Entwicklung. Die Auswahl erfolgt bewusst über breit gestreute ETFs, um Klumpenrisiken zu vermeiden. - Defensive Bausteine:

Gold bleibt ein Bestandteil unserer Strategien. Zusätzlich haben wir aufgrund der hartnäckigen Inflation die Duration in den USA reduziert. . - Absicherungsstrategien:

Wie bereits zum Jahresanfang haben wir auch im dritten Quartal eine Absicherungsposition aufgebaut. Der Markt wirkt uns recht euphorisch und Absicherungen sind im aktuellen Umfeld recht günstig. Wir gehen zwar nicht davon aus, dass diese Absicherung eine potenzielle Marktkorrektur vollständig ausgleichen könnte, sondern unvorhersehbare Marktschwankungen eher abfedern würde.

Disclaimer:

Hierbei handelt es sich um ein Marktkommentar aufgrund der persönlichen Einschätzung des Fonds-Advisory Teams der MFC Mikulik Finance Consulting GmbH und stellt keine Finanz- oder volkswirtschaftliche Analyse unter Anwendung der dafür geltenden gesetzlichen Vorgaben dar.

Die veröffentlichten Prospekte sowie die Basisinformationsblätter (BIB) der Fonds Der Vermögensverwalter und Der Vermögensverwalter Dynamisch stehen in deutscher Sprache auf der Website der Verwaltungsgesellschaft unter www.llb.at sowie am Sitz der Gesellschaft kostenlos zur Verfügung.

Investitionen in Investmentfonds unterliegen Risiken. Der Wert der Anteile kann steigen oder fallen, und Anleger erhalten möglicherweise nicht den gesamten investierten Betrag zurück. Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Es wird empfohlen, vor einer Investition den Prospekt und das Basisinformationsblatt sorgfältig zu lesen und gegebenenfalls eine unabhängige Beratung in Anspruch zu nehmen. Eine Anlageempfehlung muss den finanziellen Verhältnissen, Kenntnissen und Erfahrungen sowie den Anlagezielen und der Risikobereitschaft des Anlegers entsprechen und darf daher erst nach einem den gesetzlichen Vorschriften entsprechenden Angemessenheits- und Eignungstest ausgesprochen werden.

Vergangenheitswerte sind keine Garantie für die Zukunft.

Trotz sorgfältiger Auswahl der Quellen und Prüfung der Inhalte übernimmt weder der Autor noch eines seiner assoziierten Unternehmen irgendeine Art von Haftung für die Verwendung dieser Ausarbeitung oder deren Inhalt. Es kann keine Gewähr für die Richtigkeit oder Vollständigkeit der in dieser Publikation gemachten Angaben übernommen werden, und keine Aussage in dieser Ausarbeitung ist als solche Garantie zu verstehen. Wie bei jeder Anlage in Wertpapieren und vergleichbaren Vermögenswerten, bestehen bei der Anlage in Investmentfonds, ETF’s oder Aktien das Risiko von Kurs- und Währungsverlusten. Dies hat zur Folge, dass die Preise der Fondsanteile und die Höhe der Erträge schwanken und nicht garantiert werden können. Eine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit kann nicht übernommen werden. Der Wert jedes Investments und der Ertrag daraus können sowohl sinken als auch steigen, und Sie erhalten möglicherweise nicht den investierten Gesamtbetrag zurück. In der Vergangenheit erzielte Performance ist kein verlässlicher Indikator für zukünftige Entwicklungen. Die in diesem Dokument gewählten Betrachtungszeiträume dienen ausschließlich dem Zweck, über die Wertentwicklung der genannten Wertpapiere oder Musterportfolien zu informieren. Darüber hinaus dürfen aus diesen Informationen keine Aussagen zu Eigenschaften der genannten Wertpapiere oder Musterportfolien abgeleitet werden, ebenso nicht zu deren künftigen Entwicklung. Sofern in diesem Dokument Indizes genannt werden, wird ihre Wertentwicklung lediglich zu Vergleichszwecken herangezogen, um das Investmentumfeld im Betrachtungszeitraum veranschaulichen. Bitte beachten Sie, dass ein Index grundsätzlich nicht aktiv gemanagt wird und es nicht möglich ist, direkt in einen Index zu investieren. Die Wertentwicklung eines Index beinhaltet keinen Abzug von Aufwendungen und repräsentiert nicht die Wertentwicklung irgendeines in diesem Dokument genannten Wertpapiers.

Der Inhalt dieser Publikation dient ausschließlich der allgemeinen Information. Diese Informationen können und sollen eine individuelle Beratung durch hierfür qualifizierte Personen nicht ersetzen. Die Informationen in Bezug auf Aktien oder andere Anlageklassen stellen keine Anlageberatung und keine Kaufempfehlung dar.

Irrtümer und Druckfehler vorbehalten.