![Du möchtest up-to-date bleiben?{{ include_custom_fonts({"Gilroy":["Dünn","Extrafett","Extrafett, kursiv","Fein, kursiv","Fett","Fett, kursiv","Halbfett","Halbfett, kursiv","Leicht","Leicht, kursiv","Medium, kursiv","Mittel","Normal","Normal, kursiv"]}) }}](https://hubspot-no-cache-eu1-prod.s3.amazonaws.com/cta/default/145053408/interactive-221999176894.png)

1. Erhöhung der Put-Position auf den S&P 500 – Ausweitung der Absicherung

Wir haben die Absicherungsquote über Put-Optionen auf den S&P 500 erhöht.

Schwache Neuaufträge in der Industrie, steigende Erstanträge auf Arbeitslosenhilfe und rückläufige Baugenehmigungen gelten als klassische Warnsignale einer abkühlenden Konjunktur. Auch die Einkaufsmanagerindizes im verarbeitenden Gewerbe bewegen sich in Grenzbereichen, die auf eine verlangsamte Aktivität hindeuten. Gleichzeitig hat der Arbeitsmarkt an Dynamik verloren, da der Stellenaufbau hinter den Erwartungen zurückbleibt.

Wir sehen zwar, dass die US-Wirtschaft zwar Anzeichen einer Abschwächung zeigt, aber nicht zwingend in eine akute Rezession driftet. Insgesamt ergibt sich ein Bild erhöhter Unsicherheit: Die Frühindikatoren liefern klare Warnsignale, während einige Bereiche noch robust bleiben. Genau dieses gemischte Umfeld macht unserer Ansicht nach vorsichtiges Handeln und eine ausgewogene Risikosteuerung sinnvoll.

2. Ausbau der Emerging-Markets-Allokation

Wir haben unsere Positionen in den Emerging Markets erhöht. Dabei wurde bewusst ein Produkt gewählt, das nicht nur in die großen Emerging Markets-Tech-Player investiert ist, sondern breiter über verschiedene Sektoren diversifiziert ist.

Makroökonomische Gründe:

Viele Schwellenländer weisen trotz des global unsicheren Umfelds weiterhin einen klaren Wachstumsvorsprung gegenüber den Industriestaaten auf und zeigen stabilere wirtschaftliche Perspektiven für 2026. Unterstützt wird diese Entwicklung durch den Umstand, dass zahlreiche EM-Notenbanken bereits frühzeitig mit einem geldpolitischen Lockerungszyklus begonnen haben. Die niedrigeren Zinsen stärken sowohl den lokalen Konsum als auch die Investitionstätigkeit der Unternehmen und schaffen damit zusätzlichen konjunkturellen Rückenwind. Gleichzeitig bleiben die Bewertungen vieler EM-Aktien im Vergleich zu den entwickelten Märkten attraktiv, was das Chance-Risiko-Profil weiter verbessert. Die Kombination aus günstigeren Bewertungen und positiven makroökonomischen Impulsen macht eine erhöhte Gewichtung in den Emerging Markets aus unserer Sicht besonders sinnvoll.

3. Umschichtung im Rohstoffsegment

Im Rohstoffbereich haben wir eine gezielte Anpassung vorgenommen, um das Portfolio frühzeitig auf mögliche Chancen im kommenden Jahr auszurichten. Sollten sich die Anzeichen einer wirtschaftlichen Belebung im Jahr 2026 bestätigen – insbesondere in den USA, China und Indien –, ist mit einer spürbar steigenden Rohstoffnachfrage zu rechnen. Gleichzeitig bestehen in mehreren wichtigen Segmenten, strukturelle Unterinvestitionen, die bei anziehender Nachfrage zu potentiellen Angebotsengpässen führen könnten. Zusätzlich bieten Rohstoffe weiterhin eine wichtige Diversifikationswirkung, besonders in Phasen erhöhter Inflationserwartungen.

4. Treue zu langfristigen Anleihen

Hochqualitative, langfristige Staatsanleihen können im Fall einer Krise im Technologie- und künstliche Intelligenzsektor, die vermutlich stark disinflationär wäre, als wertvoller Schutzmechanismus für ein Portfolio dienen. Sollte die Nachfrage nach KI-Infrastruktur überschätzt sein und die erzielten Erträge hinter den Erwartungen zurückbleiben, wären Überproduktion, fallende Preise, geringere Gewinnspannen und gedrosselte Investitionen zu erwarten. Die Aktienmärkte würden stark nachgeben, das Vertrauen der Verbraucher würde sinken und die privaten Investitionen zurückgehen.

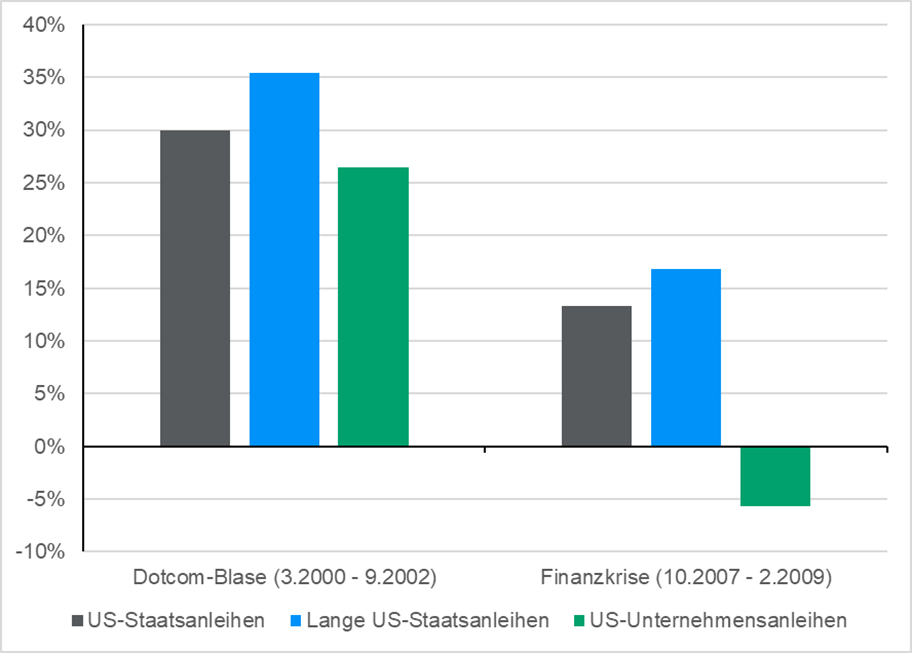

Ein derartiges Umfeld könnte die US-Konjunktur in Richtung einer Rezession bewegen und die Federal Reserve dazu veranlassen, die Leitzinsen deutlich zu reduzieren. Bei derzeit etwa 4 Prozent Rendite auf 10-jährige US-Staatsanleihen profitieren Anleger stärker von rückläufigen Renditen als während der Pandemie. In früheren disinflationären Schocks – etwa beim Platzen der Dotcom-Blase oder während der weltweiten Finanzkrise – erzielten US-Treasuries in Phasen besonders hoher Aktienverluste Renditen von 35 bzw. 17 Prozent.

Vor diesem Hintergrund setzen wir weiterhin gezielt auf ein Engagement in langfristigen Staatsanleihen, um einen stabilisierenden Anker und ein hohes Maß an Sicherheit für unsere Portfolios zu gewährleisten.

Fazit:

Der November war geprägt von erhöhter Unsicherheit und Volatilität. Unsere Anpassungen zielen darauf ab, das Portfolio sowohl widerstandsfähiger gegenüber kurzfristigen Risiken zu machen (S&P-Absicherung), als auch strategisch für 2026 zu positionieren (EM-Ausbau, Rohstoffoptimierung).

Wir bleiben flexibel und beobachten weiterhin die geldpolitischen Signale sowie die globalen Konjunkturtrends, um gegebenenfalls weitere gezielte Anpassungen vorzunehmen.

Disclaimer:

Hierbei handelt es sich um ein Marktkommentar aufgrund der persönlichen Einschätzung des Fonds-Advisory Teams der MFC Mikulik Finance Consulting GmbH und stellt keine Finanz- oder volkswirtschaftliche Analyse unter Anwendung der dafür geltenden gesetzlichen Vorgaben dar.

Die veröffentlichten Prospekte sowie die Basisinformationsblätter (BIB) der Fonds Der Vermögensverwalter und Der Vermögensverwalter Dynamisch stehen in deutscher Sprache auf der Website der Verwaltungsgesellschaft unter www.llb.at sowie am Sitz der Gesellschaft kostenlos zur Verfügung.

Investitionen in Investmentfonds unterliegen Risiken. Der Wert der Anteile kann steigen oder fallen, und Anleger erhalten möglicherweise nicht den gesamten investierten Betrag zurück. Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Es wird empfohlen, vor einer Investition den Prospekt und das Basisinformationsblatt sorgfältig zu lesen und gegebenenfalls eine unabhängige Beratung in Anspruch zu nehmen. Eine Anlageempfehlung muss den finanziellen Verhältnissen, Kenntnissen und Erfahrungen sowie den Anlagezielen und der Risikobereitschaft des Anlegers entsprechen und darf daher erst nach einem den gesetzlichen Vorschriften entsprechenden Angemessenheits- und Eignungstest ausgesprochen werden.

Vergangenheitswerte sind keine Garantie für die Zukunft.

Trotz sorgfältiger Auswahl der Quellen und Prüfung der Inhalte übernimmt weder der Autor noch eines seiner assoziierten Unternehmen irgendeine Art von Haftung für die Verwendung dieser Ausarbeitung oder deren Inhalt. Es kann keine Gewähr für die Richtigkeit oder Vollständigkeit der in dieser Publikation gemachten Angaben übernommen werden, und keine Aussage in dieser Ausarbeitung ist als solche Garantie zu verstehen. Wie bei jeder Anlage in Wertpapieren und vergleichbaren Vermögenswerten, bestehen bei der Anlage in Investmentfonds, ETF’s oder Aktien das Risiko von Kurs- und Währungsverlusten. Dies hat zur Folge, dass die Preise der Fondsanteile und die Höhe der Erträge schwanken und nicht garantiert werden können. Eine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit kann nicht übernommen werden. Der Wert jedes Investments und der Ertrag daraus können sowohl sinken als auch steigen, und Sie erhalten möglicherweise nicht den investierten Gesamtbetrag zurück. In der Vergangenheit erzielte Performance ist kein verlässlicher Indikator für zukünftige Entwicklungen. Die in diesem Dokument gewählten Betrachtungszeiträume dienen ausschließlich dem Zweck, über die Wertentwicklung der genannten Wertpapiere oder Musterportfolien zu informieren. Darüber hinaus dürfen aus diesen Informationen keine Aussagen zu Eigenschaften der genannten Wertpapiere oder Musterportfolien abgeleitet werden, ebenso nicht zu deren künftigen Entwicklung. Sofern in diesem Dokument Indizes genannt werden, wird ihre Wertentwicklung lediglich zu Vergleichszwecken herangezogen, um das Investmentumfeld im Betrachtungszeitraum veranschaulichen. Bitte beachten Sie, dass ein Index grundsätzlich nicht aktiv gemanagt wird und es nicht möglich ist, direkt in einen Index zu investieren. Die Wertentwicklung eines Index beinhaltet keinen Abzug von Aufwendungen und repräsentiert nicht die Wertentwicklung irgendeines in diesem Dokument genannten Wertpapiers.

Der Inhalt dieser Publikation dient ausschließlich der allgemeinen Information. Diese Informationen können und sollen eine individuelle Beratung durch hierfür qualifizierte Personen nicht ersetzen. Die Informationen in Bezug auf Aktien oder andere Anlageklassen stellen keine Anlageberatung und keine Kaufempfehlung dar.

Irrtümer und Druckfehler vorbehalten.