![Du möchtest up-to-date bleiben?{{ include_custom_fonts({"Gilroy":["Dünn","Extrafett","Extrafett, kursiv","Fein, kursiv","Fett","Fett, kursiv","Halbfett","Halbfett, kursiv","Leicht","Leicht, kursiv","Medium, kursiv","Mittel","Normal","Normal, kursiv"]}) }}](https://hubspot-no-cache-eu1-prod.s3.amazonaws.com/cta/default/145053408/interactive-221999176894.png)

Marktrotation und zunehmende Differenzierung

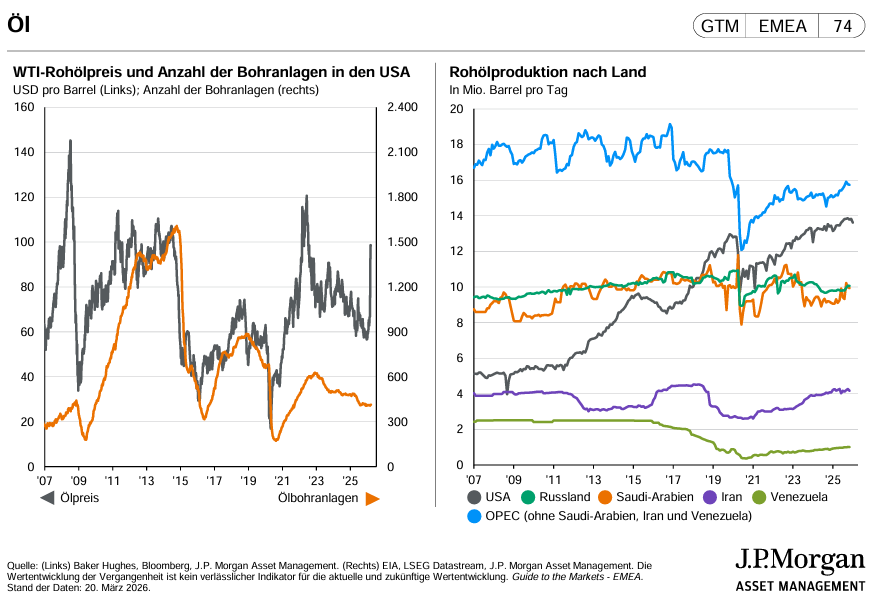

Ein zentrales Merkmal des ersten Quartals war die deutliche Rückkehr geopolitischer Risiken als marktbestimmender Faktor. Der starke Anstieg der Energiepreise, mit zwischenzeitlichen Ölpreisen von über 100 USD je Barrel, führte zu einer unmittelbaren Anpassung der Inflationserwartungen und in der Folge zu steigenden Renditen am Anleihemarkt.

Die Aktienmärkte reagierten mit erhöhter Volatilität und teilweise deutlichen Rücksetzern. Besonders zinssensitive Wachstumswerte gerieten unter Druck, da steigende Diskontierungsfaktoren die Bewertungen belasteten. Gleichzeitig entwickelte sich eine klare Rotation hin zu defensiven Sektoren sowie energie- und rohstoffnahen Unternehmen, die von den gestiegenen Preisen profitieren konnten.

Unter der Oberfläche zeigte sich eine zunehmende Differenzierung: Während große Indizes durch einzelne Schwergewichte stabilisiert wurden, blieb die Marktbreite schwach. Die Risikoaversion nahm spürbar zu, was sich auch in steigenden Volatilitätsniveaus und einer vorsichtigeren Positionierung institutioneller Investoren widerspiegelte.

Regionale Entwicklungen:

USA:

Die US-Wirtschaft zeigte sich weiterhin grundsätzlich widerstandsfähig, jedoch mit ersten Abschwächungstendenzen. Der Arbeitsmarkt kühlte sich leicht ab, während gleichzeitig die Energiepreisentwicklung neue Inflationsrisiken mit sich brachte.

Die US-Notenbank hielt die Zinsen vorerst stabil, signalisierte jedoch eine zunehmend vorsichtige Haltung. Die Märkte haben ihre Erwartungen hinsichtlich kurzfristiger Zinssenkungen deutlich reduziert und preisen zunehmend ein länger restriktives Zinsumfeld ein. Gleichzeitig sorgte die Kombination aus steigenden Preisen und moderatem Wachstum für erste Diskussionen über ein stagflationäres Umfeld.

Die Aktienmärkte bewegten sich insgesamt volatil seitwärts mit erhöhter Rückschlaganfälligkeit.

Europa:

Europa war im ersten Quartal besonders stark von den Entwicklungen an den Energiemärkten betroffen. Die starke Abhängigkeit von Energieimporten führte zu einem überproportionalen Anstieg der Inflationserwartungen.

Die Europäische Zentralbank beließ die Leitzinsen unverändert, hob jedoch die Inflationsprognose für 2026 deutlich an und senkte gleichzeitig die Wachstumserwartungen.

Diese Kombination aus steigender Inflation und schwächerem Wachstum belastete die europäischen Aktienmärkte spürbar. Zyklische und energieintensive Sektoren gerieten unter Druck, während defensive Bereiche relative Stabilität zeigten.

Asien und Schwellenländer:

Die Entwicklung in Asien und den Schwellenländern blieb heterogen. Energieimportierende Länder litten besonders unter dem Preisschock, während rohstoffexportierende Volkswirtschaften teilweise profitieren konnten.

Zusätzlich sorgten Störungen wichtiger Handelsrouten – insbesondere im Bereich des globalen Energiehandels – für Unsicherheit. Rund 20 % der weltweiten Öltransporte sind von der Situation im Nahen Osten betroffen, was die Anfälligkeit globaler Lieferketten erneut verdeutlichte.

Insgesamt führte dies zu erhöhter Volatilität und Kapitalabflüssen aus risikoreicheren Märkten.

Anleihen und Rohstoffe

Die globalen Anleihemärkte waren im ersten Quartal von einer deutlichen Neubewertung geprägt. Der Energiepreisschock führte zu steigenden Inflationserwartungen und in der Folge zu einem Anstieg der Renditen, insbesondere am kurzen und mittleren Ende der Zinskurven.

Die zuvor eingepreisten Zinssenkungen wurden weitgehend ausgepreist, wodurch sich das Narrativ eines länger restriktiven geldpolitischen Umfelds verfestigte. Gleichzeitig bestätigten hochwertige Staatsanleihen weiterhin ihre Rolle als stabilisierender Portfoliobaustein, wenngleich mit erhöhter Volatilität.

Rohstoffe standen klar im Zentrum der Marktentwicklung. Die Eskalation im Nahen Osten führte zu erheblichen Preissprüngen bei Öl und Gas sowie zu deutlichen Zweitrundeneffekten auf andere Rohstoffsegmente.

Zusätzlich zeichnen sich bereits erste Auswirkungen auf die globalen Lebensmittelpreise ab, da steigende Energie- und Düngemittelkosten die Produktionsbedingungen verschlechtern könnten.

Ausblick 2026:

Für den weiteren Jahresverlauf 2026 erwarten wir ein zunehmend herausforderndes makroökonomisches Umfeld, das durch drei zentrale Faktoren geprägt sein dürfte:

- Persistente Inflationsrisiken:

Der jüngste Energiepreisschock hat gezeigt, wie anfällig der Disinflationstrend gegenüber exogenen Faktoren bleibt. Kurzfristig ist mit einer erhöhten Volatilität der Inflationsraten zu rechnen, insbesondere in energieabhängigen Volkswirtschaften. - „Higher for longer“ als Basisszenario:

Die Notenbanken dürften angesichts der neuen Unsicherheiten vorsichtig agieren. Zinssenkungen werden sich voraussichtlich weiter nach hinten verschieben, während in einzelnen Szenarien sogar erneute Zinserhöhungen nicht ausgeschlossen sind. - Zunehmende Wachstumsrisiken:

Steigende Energiepreise wirken wie eine Steuer auf Konsum und Produktion und könnten das globale Wachstum spürbar dämpfen. In Europa ist das Risiko einer Stagnation erhöht, während die USA derzeit noch robuster erscheinen, jedoch ebenfalls an Dynamik verlieren könnten.

In Summe steigt die Wahrscheinlichkeit eines Umfelds moderaten Wachstums bei gleichzeitig erhöhten Inflationsrisiken – ein Szenario, das die Kapitalmärkte vor neue Herausforderungen stellt.

Unsere aktuelle Anlagestrategie

Auf der Aktienseite setzen wir weiterhin auf eine breite Diversifikation über Regionen und Sektoren hinweg. Angesichts der gestiegenen Unsicherheiten und der veränderten makroökonomischen Rahmenbedingungen legen wir einen stärkeren Fokus auf defensive Geschäftsmodelle, stabile Cashflows und solide Bilanzen.

Zyklische und zinssensitive Segmente gewichten wir derzeit vorsichtiger, während wir selektiv Chancen im Energiesektor sowie in strukturellen Wachstumsbereichen nutzen.

Im Anleihebereich bleiben wir selektiv positioniert. Hochwertige Staatsanleihen behalten ihre Rolle als stabilisierender Portfolioanker, insbesondere in Phasen erhöhter Marktvolatilität. Gleichzeitig achten wir verstärkt auf Laufzeitensteuerung und Inflationssensitivität.

Alternatives & Absicherungsstrategien:

Vor dem Hintergrund der aktuellen geopolitischen Lage und der gestiegenen Marktunsicherheit messen wir Absicherungsstrategien weiterhin eine zentrale Bedeutung bei.

Rohstoffe, insbesondere Energie und Edelmetalle, haben ihre Funktion als Diversifikations- und Absicherungsinstrument im ersten Quartal eindrucksvoll bestätigt. Gleichzeitig behalten wir taktische Absicherungspositionen bei, um kurzfristige Marktschocks abzufedern.

Die Entwicklungen im ersten Quartal verdeutlichen, dass geopolitische Risiken wieder eine strukturelle Rolle für die Kapitalmärkte spielen. In einem Umfeld erhöhter Unsicherheit bleibt eine flexible, breit diversifizierte und disziplinierte Anlagestrategie entscheidend.

Disclaimer:

Hierbei handelt es sich um ein Marktkommentar aufgrund der persönlichen Einschätzung des Fonds-Advisory Teams der MFC Service GmbH und stellt keine Finanz- oder volkswirtschaftliche Analyse unter Anwendung der dafür geltenden gesetzlichen Vorgaben dar.

Die veröffentlichten Prospekte sowie die Basisinformationsblätter (BIB) der Fonds Der Vermögensverwalter und Der Vermögensverwalter Dynamisch stehen in deutscher Sprache auf der Website der Verwaltungsgesellschaft unter www.llb.at sowie am Sitz der Gesellschaft kostenlos zur Verfügung.

Investitionen in Investmentfonds unterliegen Risiken. Der Wert der Anteile kann steigen oder fallen, und Anleger erhalten möglicherweise nicht den gesamten investierten Betrag zurück. Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Es wird empfohlen, vor einer Investition den Prospekt und das Basisinformationsblatt sorgfältig zu lesen und gegebenenfalls eine unabhängige Beratung in Anspruch zu nehmen. Eine Anlageempfehlung muss den finanziellen Verhältnissen, Kenntnissen und Erfahrungen sowie den Anlagezielen und der Risikobereitschaft des Anlegers entsprechen und darf daher erst nach einem den gesetzlichen Vorschriften entsprechenden Angemessenheits- und Eignungstest ausgesprochen werden.

Vergangenheitswerte sind keine Garantie für die Zukunft.

Trotz sorgfältiger Auswahl der Quellen und Prüfung der Inhalte übernimmt weder der Autor noch eines seiner assoziierten Unternehmen irgendeine Art von Haftung für die Verwendung dieser Ausarbeitung oder deren Inhalt. Es kann keine Gewähr für die Richtigkeit oder Vollständigkeit der in dieser Publikation gemachten Angaben übernommen werden, und keine Aussage in dieser Ausarbeitung ist als solche Garantie zu verstehen. Wie bei jeder Anlage in Wertpapieren und vergleichbaren Vermögenswerten, bestehen bei der Anlage in Investmentfonds, ETF’s oder Aktien das Risiko von Kurs- und Währungsverlusten. Dies hat zur Folge, dass die Preise der Fondsanteile und die Höhe der Erträge schwanken und nicht garantiert werden können. Eine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit kann nicht übernommen werden. Der Wert jedes Investments und der Ertrag daraus können sowohl sinken als auch steigen, und Sie erhalten möglicherweise nicht den investierten Gesamtbetrag zurück. In der Vergangenheit erzielte Performance ist kein verlässlicher Indikator für zukünftige Entwicklungen. Die in diesem Dokument gewählten Betrachtungszeiträume dienen ausschließlich dem Zweck, über die Wertentwicklung der genannten Wertpapiere oder Musterportfolien zu informieren. Darüber hinaus dürfen aus diesen Informationen keine Aussagen zu Eigenschaften der genannten Wertpapiere oder Musterportfolien abgeleitet werden, ebenso nicht zu deren künftigen Entwicklung. Sofern in diesem Dokument Indizes genannt werden, wird ihre Wertentwicklung lediglich zu Vergleichszwecken herangezogen, um das Investmentumfeld im Betrachtungszeitraum veranschaulichen. Bitte beachten Sie, dass ein Index grundsätzlich nicht aktiv gemanagt wird und es nicht möglich ist, direkt in einen Index zu investieren. Die Wertentwicklung eines Index beinhaltet keinen Abzug von Aufwendungen und repräsentiert nicht die Wertentwicklung irgendeines in diesem Dokument genannten Wertpapiers.

Der Inhalt dieser Publikation dient ausschließlich der allgemeinen Information. Diese Informationen können und sollen eine individuelle Beratung durch hierfür qualifizierte Personen nicht ersetzen. Die Informationen in Bezug auf Aktien oder andere Anlageklassen stellen keine Anlageberatung und keine Kaufempfehlung dar.

Irrtümer und Druckfehler vorbehalten.