![Du möchtest up-to-date bleiben?{{ include_custom_fonts({"Gilroy":["Dünn","Extrafett","Extrafett, kursiv","Fein, kursiv","Fett","Fett, kursiv","Halbfett","Halbfett, kursiv","Leicht","Leicht, kursiv","Medium, kursiv","Mittel","Normal","Normal, kursiv"]}) }}](https://hubspot-no-cache-eu1-prod.s3.amazonaws.com/cta/default/145053408/interactive-221999176894.png)

Marktrückblick: Ein Quartal der Umbrüche

Ein prägendes Ereignis war der unerwartete Einbruch der KI-Aktien. Der technologische Fortschritt und die damit verbundenen Investitionen galten lange als nahezu unerschütterlich – bis ein neuer Marktteilnehmer mit einer effizienteren und kostengünstigeren Lösung den Wettbewerb grundlegend veränderte. Die daraus resultierende Neubewertung vieler Unternehmen zeigt, dass auch Wachstumssektoren nicht immun gegen Disruptionen sind. Dies unterstreicht die Notwendigkeit einer aktiven Risikosteuerung und flexiblen Anpassung von Portfolioallokationen.

Protektionismus als neue Marktvariable

Während kurzfristige Markterschütterungen das Sentiment beeinflussten, beobachten wir eine tiefgreifendere Entwicklung: die Rückkehr des wirtschaftlichen Nationalismus. Insbesondere die US-amerikanische Handelspolitik hat sich unter der neuen Regierung erneut in eine protektionistische Richtung bewegt.

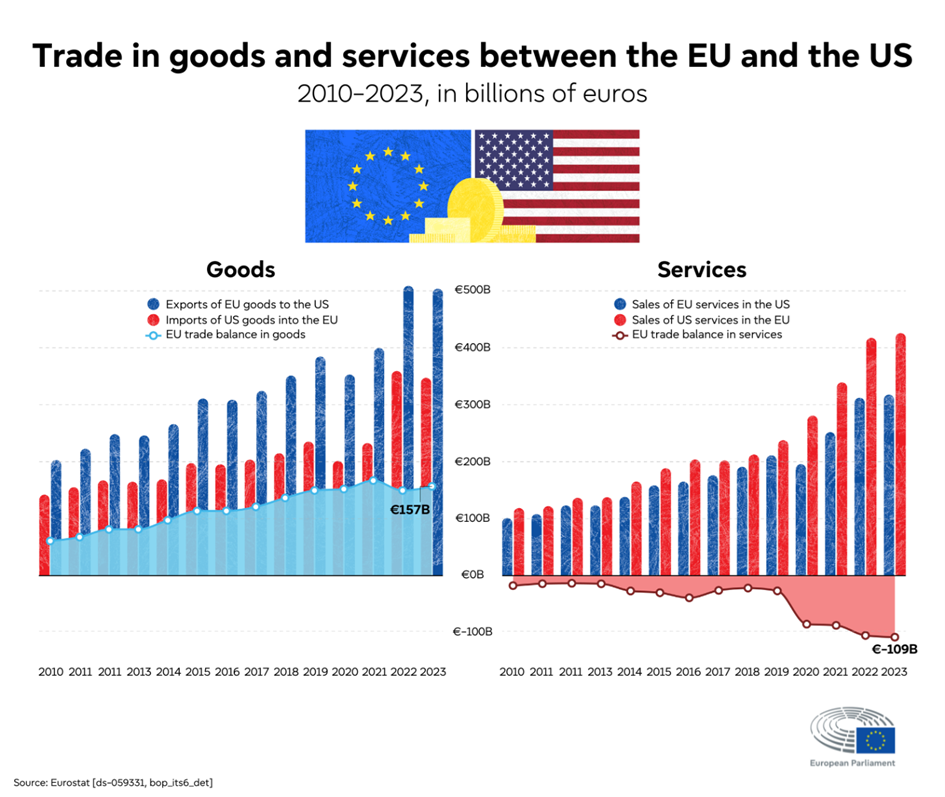

Die Einführung neuer Zölle und Handelsrestriktionen verändert globale Lieferketten und beeinflusst das Inflationsgeschehen. Während protektionistische Maßnahmen in der Theorie heimische Industrien schützen sollen, sind deren langfristige Effekte oft mit negativen Wachstumsimpulsen verbunden. Steigende Importkosten verteuern Vorprodukte und Konsumgüter, was das Risiko stagflationärer Tendenzen erhöht. Zudem sind bereits Gegenmaßnahmen seitens der EU und Chinas erkennbar, was die Gefahr eines Handelskonflikts und damit zunehmender Marktvolatilität verstärkt.

Regionale Entwicklungen:

Europa:

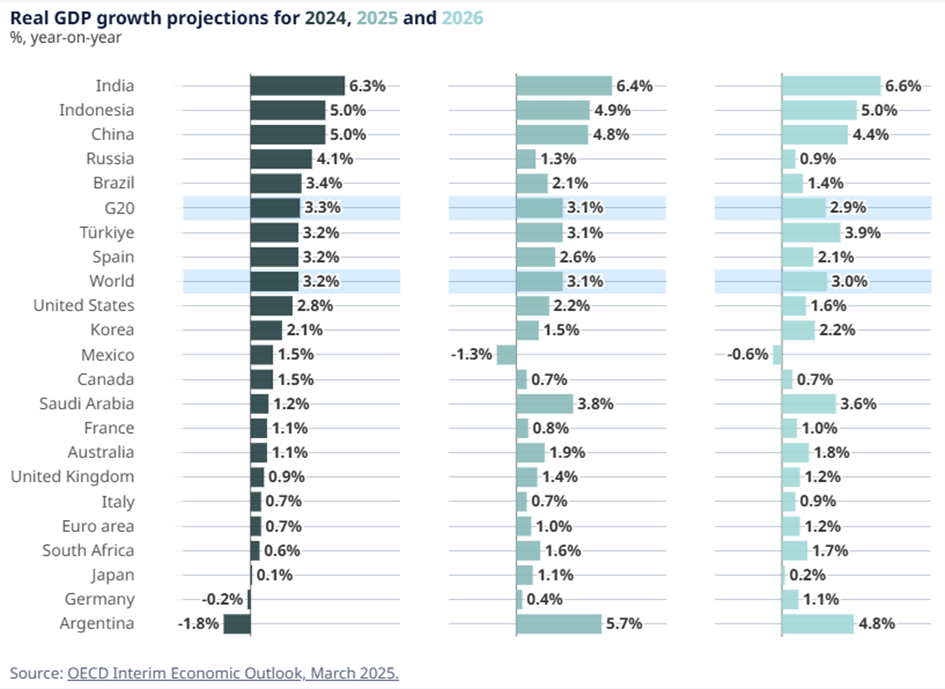

Für die europäische Wirtschaft sehen wir 2025 weiterhin Herausforderungen, wobei ein leicht beschleunigtes BIP-Wachstum prognostiziert wird. Sinkende Inflation und moderatere Zinsen stützen die Erholung, doch sie bleibt fragil. Während Deutschland mit anhaltenden Problemen in der Industrie kämpft, profitieren südeuropäische Länder von starkem Tourismus und einer teils robusten Dienstleistungsnachfrage. Zunehmender US-Protektionismus stellt jedoch ein Risiko dar und könnte die wirtschaftliche Erholung weiter erschweren.

USA:

Die US-Wirtschaft verzeichnet ein solides Wachstum, wobei 2025 eine moderate Expansion erwartet wird. Doch neue Zölle und eine Neuausrichtung der Handelspolitik unter Präsident Trump sorgen für Unsicherheit. Analysten warnen vor einer möglichen Stagflation – einem Szenario aus verlangsamtem Wachstum und hoher Inflation. Die Federal Reserve hält daher ihre Zinspolitik stabil, da unklare wirtschaftliche Aussichten keine eindeutige Richtung vorgeben.

China:

Chinas Wirtschaft steht unter Druck – sowohl durch interne als auch externe Faktoren. Die neuesten US-Zölle belasten den Exportsektor, weshalb Peking zusätzliche fiskalische Anreize setzt, um das Wachstum zu stabilisieren. Gleichzeitig bremsen Probleme im Immobiliensektor und eine schwache Konsumnachfrage die wirtschaftliche Dynamik. Trotz langfristiger Reformbestrebungen bleiben die Märkte skeptisch hinsichtlich kurzfristiger Stabilität.

Unsere aktuelle Anlagestrategie

Angesichts dieser Marktentwicklungen haben wir unsere Allokation im letzten Quartal aktiv angepasst:

- Bereits im Jänner haben wir eine Absicherung auf den amerikanischen Aktienmarkt aufgebaut, da wir von einer erhöhten Nervosität an den Märkten ausgegangen sind und der Euphorie bei KI-Aktien skeptisch gegenüberstanden. Diese Position konnten wir im März mit signifikanten Gewinnen schließen.

- Den Rückgang bei KI-Aktien haben wir genutzt, um unsere Gewichtung in diesem Sektor leicht zu erhöhen, da wir trotz kurzfristiger Rückschläge weiterhin Potenzial sehen.

- Wir haben unsere Allokation in Krypto & Rohstoffen, insbesondere in strategischen Metallen, leicht erhöht, da wir von einer steigenden Nachfrage in diesem Bereich ausgehen.

- Unsere Positionierung in Europa war sehr vorteilhaft. Die Diversifikation hat sich ausgezahlt, insbesondere durch unsere größere Gold-Position und unseren Fokus auf den deutschen Markt. Wir sind früh von strukturellen Veränderungen unter der neuen Regierung ausgegangen und sehen hier weiterhin attraktive Chancen.

- Bei US-Anleihen haben wir keine signifikanten Veränderungen vorgenommen. Wir halten weiterhin eine relativ große Position mit langer Duration in US-Treasuries, um bei potenziellen Zinssenkungen (als Reaktion auf eine abkühlende Wirtschaft) zu profitieren. Gleichzeitig sind wir uns der Risiken bewusst, die aus anhaltender Inflation und möglichen Zinserhöhungen vor allem bei dieser Position resultieren könnten.

Disclaimer:

Eine Anlageempfehlung muss den finanziellen Verhältnissen, Kenntnissen und Erfahrungen sowie den Anlagezielen und der Risikobereitschaft des Anlegers entsprechen und darf daher erst nach einem den gesetzlichen Vorschriften entsprechenden Angemessenheits- und Eignungstest ausgesprochen werden.

Vergangenheitswerte sind keine Garantie für die Zukunft.

Trotz sorgfältiger Auswahl der Quellen und Prüfung der Inhalte übernimmt weder der Autor noch eines seiner assoziierten Unternehmen irgendeine Art von Haftung für die Verwendung dieser Ausarbeitung oder deren Inhalt. Es kann keine Gewähr für die Richtigkeit oder Vollständigkeit der in dieser Publikation gemachten Angaben übernommen werden, und keine Aussage in dieser Ausarbeitung ist als solche Garantie zu verstehen. Wie bei jeder Anlage in Wertpapieren und vergleichbaren Vermögenswerten, bestehen bei der Anlage in Investmentfonds, ETF’s oder Aktien das Risiko von Kurs- und Währungsverlusten. Dies hat zur Folge, dass die Preise der Fondsanteile und die Höhe der Erträge schwanken und nicht garantiert werden können. Eine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit kann nicht übernommen werden. Der Wert jedes Investments und der Ertrag daraus können sowohl sinken als auch steigen, und Sie erhalten möglicherweise nicht den investierten Gesamtbetrag zurück. In der Vergangenheit erzielte Performance ist kein verlässlicher Indikator für zukünftige Entwicklungen. Die in diesem Dokument gewählten Betrachtungszeiträume dienen ausschließlich dem Zweck, über die Wertentwicklung der genannten Wertpapiere oder Musterportfolien zu informieren. Darüber hinaus dürfen aus diesen Informationen keine Aussagen zu Eigenschaften der genannten Wertpapiere oder Musterportfolien abgeleitet werden, ebenso nicht zu deren künftigen Entwicklung. Sofern in diesem Dokument Indizes genannt werden, wird ihre Wertentwicklung lediglich zu Vergleichszwecken herangezogen, um das Investmentumfeld im Betrachtungszeitraum veranschaulichen. Bitte beachten Sie, dass ein Index grundsätzlich nicht aktiv gemanagt wird und es nicht möglich ist, direkt in einen Index zu investieren. Die Wertentwicklung eines Index beinhaltet keinen Abzug von Aufwendungen und repräsentiert nicht die Wertentwicklung irgendeines in diesem Dokument genannten Wertpapiers.

Der Inhalt dieser Publikation dient ausschließlich der allgemeinen Information. Diese Informationen können und sollen eine individuelle Beratung durch hierfür qualifizierte Personen nicht ersetzen. Die Informationen in Bezug auf Aktien oder andere Anlageklassen stellen keine Anlageberatung und keine Kaufempfehlung dar.

Irrtümer und Druckfehler vorbehalten.