![Du möchtest up-to-date bleiben?{{ include_custom_fonts({"Gilroy":["Dünn","Extrafett","Extrafett, kursiv","Fein, kursiv","Fett","Fett, kursiv","Halbfett","Halbfett, kursiv","Leicht","Leicht, kursiv","Medium, kursiv","Mittel","Normal","Normal, kursiv"]}) }}](https://hubspot-no-cache-eu1-prod.s3.amazonaws.com/cta/default/145053408/interactive-221999176894.png)

Marktrotation und zunehmende Differenzierung

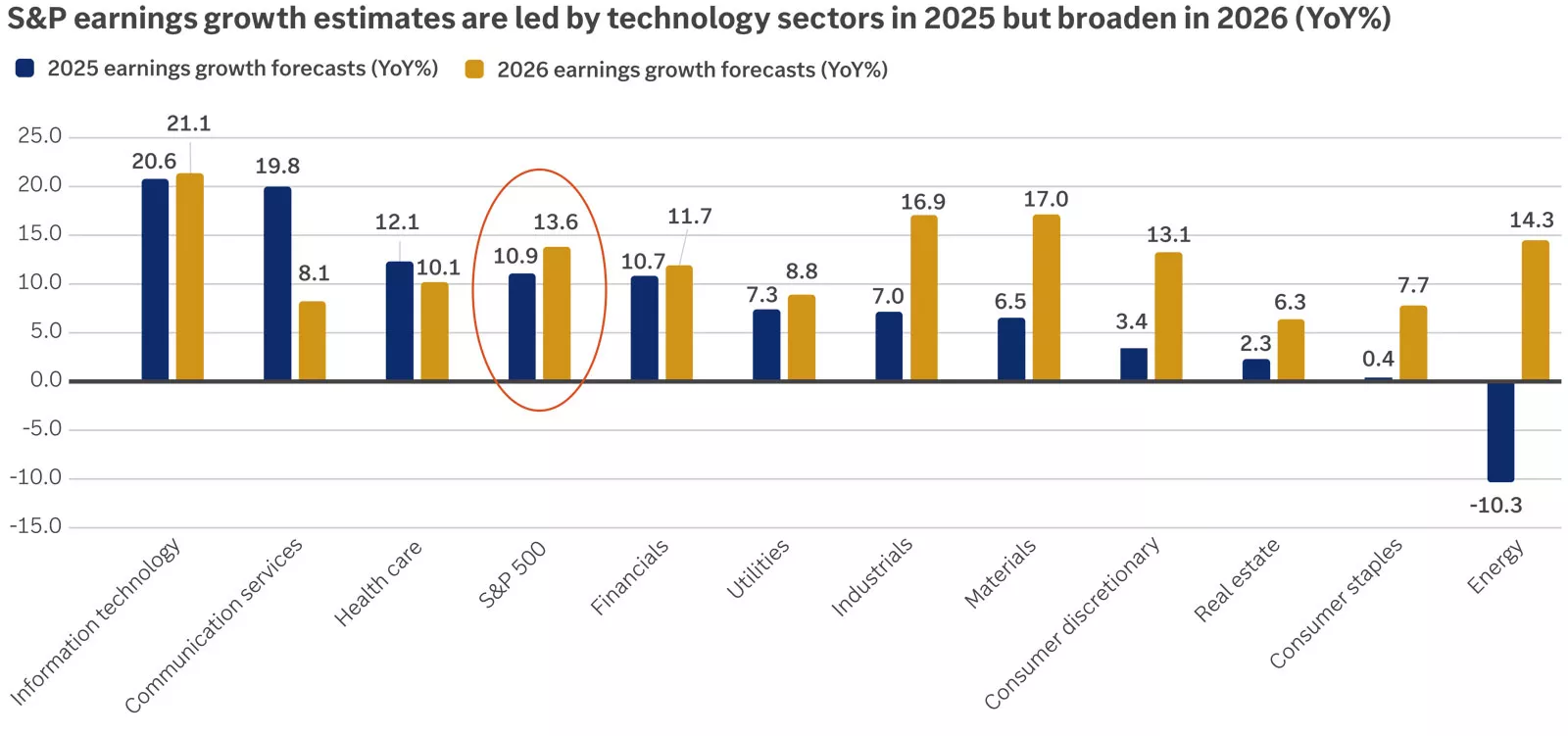

Ein zentrales Merkmal des vierten Quartals war die beobachtbare Rotation innerhalb der Aktienmärkte. Während Technologie- und Wachstumswerte im Jahresverlauf deutlich profitiert hatten, zeigte sich zuletzt eine klare Trendwende: Defensive Sektoren wie Gesundheitswesen und Basiskonsumgüter entwickelten sich besser als zyklische Branchen und der Technologiesektor. Trotz sehr starker Quartalsergebnisse einzelner Technologiewerte konnten die hohen Erwartungen und ambitionierten Bewertungen keinen weiteren Aufwärtsimpuls mehr auslösen.

Diese Entwicklung deutet darauf hin, dass viele positive Szenarien bereits eingepreist sind und Anleger verstärkt auf Substanz, Stabilität und Bewertungsdisziplin achten. Wachstumswerte blieben im Schlussquartal hinter substanzorientierten Segmenten zurück, was die zunehmende Vorsicht im Markt widerspiegelt.

Regionale Entwicklungen:

USA:

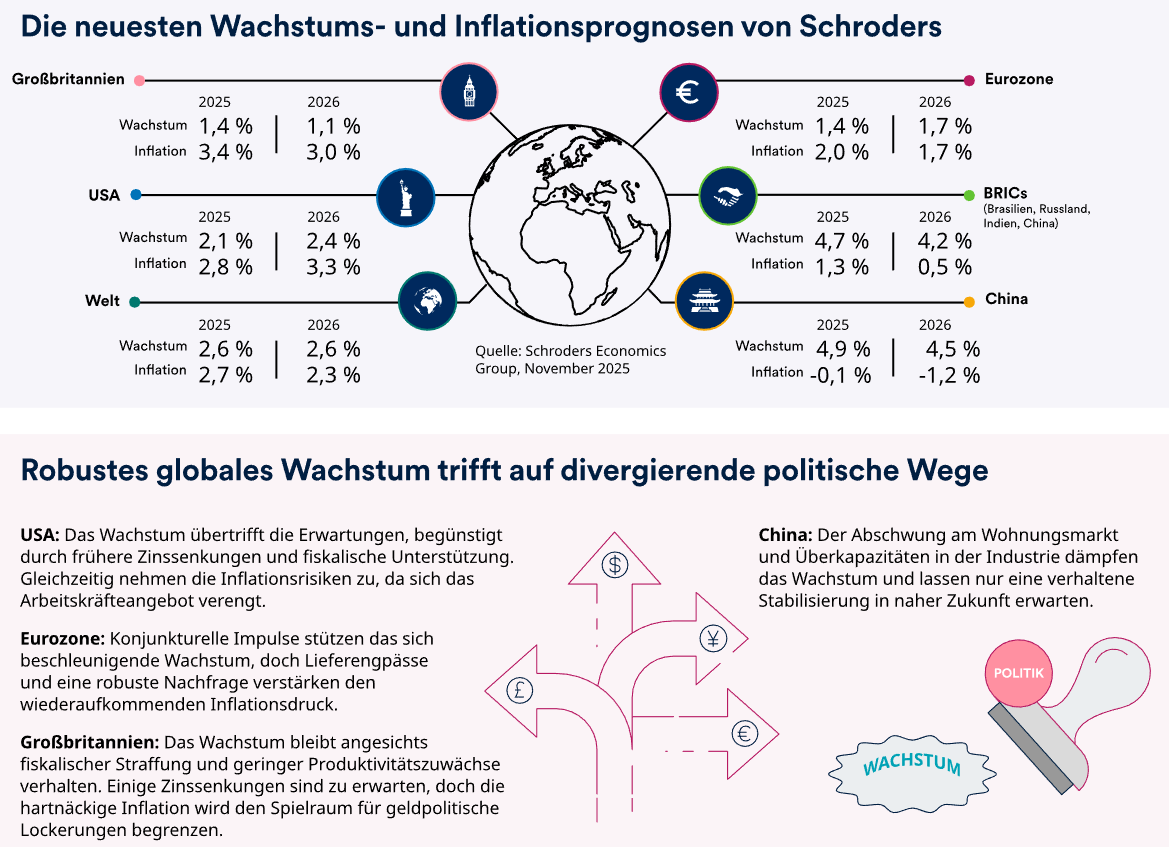

Die US-Wirtschaft zeigte sich weiterhin robust, jedoch mit ersten Anzeichen einer Abkühlung. Der Arbeitsmarkt entwickelte sich uneinheitlich, und schwächere Konsumdaten warfen Fragen hinsichtlich der weiteren Wachstumsdynamik auf. Aktienmärkte bewegten sich seitwärts, während US-Staatsanleihen von rückläufigen Renditen profitierten und wieder stärker zur Stabilisierung von Portfolios beitrugen.

Europa:

Europäische Aktien entwickelten sich im vierten Quartal moderat positiv. Eine geringere Technologiekonzentration sowie solide Gewinnerwartungen für 2026 wirkten unterstützend. Gleichzeitig blieben strukturelle Herausforderungen wie hohe Energiepreise und verhaltenes Wachstum bestehen. Die wirtschaftliche Erholung verläuft weiterhin uneinheitlich.

Asien und Schwellenländer:

Nach einem sehr starken Jahresverlauf kam es in Teilen Asiens zu Gewinnmitnahmen. Exportorientierte Märkte profitierten teilweise von Währungseffekten, während andere Regionen unter der schwächeren globalen Nachfrage litten. Insgesamt blieb die Entwicklung heterogen.

Anleihen und Rohstoffe

Die globalen Anleihemärkte tendierten im vierten Quartal seitwärts. Schwächere US-Arbeitsmarktdaten stützten Staatsanleihen, während das hohe Emissionsvolumen und fiskalische Unsicherheiten bremsend wirkten. Erstklassige Anleihen bestätigten ihre Rolle als stabilisierender Portfoliobaustein. Rohstoffe zeigten ein gemischtes Bild: Während Energiepreise unter Druck standen, konnten Edelmetalle ihre Funktion als Absicherung behaupten.

Ausblick 2026:

Für das Jahr 2026 erwarten wir ein anhaltendes, jedoch moderateres globales Wirtschaftswachstum. Hohe Bewertungen, strukturelle Wachstumshemmnisse und eine zunehmend selektive Marktteilnahme sprechen dafür, dass die Renditen über alle Anlageklassen hinweg niedriger ausfallen dürften als in den vergangenen Jahren.

Aktien bleiben langfristig ein zentraler Bestandteil der Vermögensanlage, jedoch gewinnt die regionale Diversifikation weiter an Bedeutung, um Konzentrationsrisiken – insbesondere im Technologiesektor – zu reduzieren. Rentenmärkte dürften weiterhin eine wichtige Rolle im Risikomanagement spielen. Alternative Anlagen und Realwerte können ergänzend zur Stabilisierung und Diversifikation beitragen.

Unsere aktuelle Anlagestrategie

Auf der Aktienseite setzen wir weiterhin auf eine breite Diversifikation über Regionen und Sektoren hinweg. Angesichts der teils sehr ambitionierten Bewertungen im Wachstums- und Technologiesegment legen wir bewusst auch einen stärkeren Fokus auf defensivere sowie dividendenstarke Bereiche. Insbesondere die hohe Konzentration weniger Einzelwerte in den großen Aktienindizes betrachten wir mit zunehmender Skepsis. Entsprechend ist das Portfolio derzeit granularer strukturiert, um Risiken gezielter zu streuen und gleichzeitig flexibel auf Marktveränderungen reagieren zu können.

Der Anleihebereich bleibt weiterhin anspruchsvoll. Im Euroraum setzen wir gezielt auf erstklassige Anleihen als stabilisierenden Baustein innerhalb der Portfolios. Ergänzend nutzen wir US-Treasuries mit mittleren Laufzeiten, um vom vergleichsweise attraktiveren Zinsniveau in den USA zu profitieren. Als sinnvolle Beimischung sehen wir zudem ausgewählte Anleihen aus den Schwellenländern. Insbesondere Engagements in Lokalwährung konnten zuletzt von der Abschwächung des US-Dollars profitieren.

Alternatives & Absicherungsstrategien:

Wie bereits zu Jahresbeginn haben wir auch im dritten und vierten Quartal Absicherungspositionen aufgebaut und halten diese weiterhin in der Strategie. Diese sollen weniger eine mögliche Marktkorrektur vollständig kompensieren, sondern vielmehr dazu dienen, unvorhersehbare Marktschwankungen abzufedern. Darüber hinaus halten wir an unserer Rohstoffallokation fest. Metalle, insbesondere Gold, konnten im vergangenen Jahr deutlich zulegen. Als strategische Beimischung bleiben sie weiterhin attraktiv, auch wenn wir für die kommende Periode ein moderateres Ertragspotenzial als im abgelaufenen Jahr erwarten.

Die Entwicklungen im vierten Quartal verdeutlichen, dass selbst solide Fundamentaldaten allein nicht ausreichen, um weitere Kursanstiege zu rechtfertigen. In einem Umfeld hoher Erwartungen und zunehmender Unsicherheiten bleibt eine klar strukturierte, flexible und disziplinierte Anlagestrategie von zentraler Bedeutung.

Disclaimer:

Hierbei handelt es sich um ein Marktkommentar aufgrund der persönlichen Einschätzung des Fonds-Advisory Teams der MFC Service GmbH und stellt keine Finanz- oder volkswirtschaftliche Analyse unter Anwendung der dafür geltenden gesetzlichen Vorgaben dar.

Die veröffentlichten Prospekte sowie die Basisinformationsblätter (BIB) der Fonds Der Vermögensverwalter und Der Vermögensverwalter Dynamisch stehen in deutscher Sprache auf der Website der Verwaltungsgesellschaft unter www.llb.at sowie am Sitz der Gesellschaft kostenlos zur Verfügung.

Investitionen in Investmentfonds unterliegen Risiken. Der Wert der Anteile kann steigen oder fallen, und Anleger erhalten möglicherweise nicht den gesamten investierten Betrag zurück. Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Es wird empfohlen, vor einer Investition den Prospekt und das Basisinformationsblatt sorgfältig zu lesen und gegebenenfalls eine unabhängige Beratung in Anspruch zu nehmen. Eine Anlageempfehlung muss den finanziellen Verhältnissen, Kenntnissen und Erfahrungen sowie den Anlagezielen und der Risikobereitschaft des Anlegers entsprechen und darf daher erst nach einem den gesetzlichen Vorschriften entsprechenden Angemessenheits- und Eignungstest ausgesprochen werden.

Vergangenheitswerte sind keine Garantie für die Zukunft.

Trotz sorgfältiger Auswahl der Quellen und Prüfung der Inhalte übernimmt weder der Autor noch eines seiner assoziierten Unternehmen irgendeine Art von Haftung für die Verwendung dieser Ausarbeitung oder deren Inhalt. Es kann keine Gewähr für die Richtigkeit oder Vollständigkeit der in dieser Publikation gemachten Angaben übernommen werden, und keine Aussage in dieser Ausarbeitung ist als solche Garantie zu verstehen. Wie bei jeder Anlage in Wertpapieren und vergleichbaren Vermögenswerten, bestehen bei der Anlage in Investmentfonds, ETF’s oder Aktien das Risiko von Kurs- und Währungsverlusten. Dies hat zur Folge, dass die Preise der Fondsanteile und die Höhe der Erträge schwanken und nicht garantiert werden können. Eine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit kann nicht übernommen werden. Der Wert jedes Investments und der Ertrag daraus können sowohl sinken als auch steigen, und Sie erhalten möglicherweise nicht den investierten Gesamtbetrag zurück. In der Vergangenheit erzielte Performance ist kein verlässlicher Indikator für zukünftige Entwicklungen. Die in diesem Dokument gewählten Betrachtungszeiträume dienen ausschließlich dem Zweck, über die Wertentwicklung der genannten Wertpapiere oder Musterportfolien zu informieren. Darüber hinaus dürfen aus diesen Informationen keine Aussagen zu Eigenschaften der genannten Wertpapiere oder Musterportfolien abgeleitet werden, ebenso nicht zu deren künftigen Entwicklung. Sofern in diesem Dokument Indizes genannt werden, wird ihre Wertentwicklung lediglich zu Vergleichszwecken herangezogen, um das Investmentumfeld im Betrachtungszeitraum veranschaulichen. Bitte beachten Sie, dass ein Index grundsätzlich nicht aktiv gemanagt wird und es nicht möglich ist, direkt in einen Index zu investieren. Die Wertentwicklung eines Index beinhaltet keinen Abzug von Aufwendungen und repräsentiert nicht die Wertentwicklung irgendeines in diesem Dokument genannten Wertpapiers.

Der Inhalt dieser Publikation dient ausschließlich der allgemeinen Information. Diese Informationen können und sollen eine individuelle Beratung durch hierfür qualifizierte Personen nicht ersetzen. Die Informationen in Bezug auf Aktien oder andere Anlageklassen stellen keine Anlageberatung und keine Kaufempfehlung dar.

Irrtümer und Druckfehler vorbehalten.